注文住宅の予算オーバー対策は?新築の平均予算額と削るコツ

- カテゴリー

注文住宅を計画する際、頻繁に直面する問題の一つが「予算オーバー」です。

予算が超過してしまうと、間取りや設計の見直し、設備のグレードダウンなどを余儀なくされ、理想のマイホーム計画に大きな影響を及ぼします。

そこで今回は、予算オーバーを回避する方法や、万が一予算を超過してしまった場合の対策について詳しく解説いたします。

新築住宅の予算の決め方

マイホーム計画を成功させるためには、適切な予算計画が何よりも重要です。

資金計画を誤ると、計画そのものが破綻するリスクがあるため、以下のポイントを押さえましょう。

頭金(貯金)の確認と計画

現在では、全額を住宅ローンで賄える商品も登場していますが、頭金や手付金といった現金が用意できる方が安心です。

目安としては、総費用の10%~20%程度の現金を確保すると良いでしょう。

ただし、注意すべき点は、頭金として出す金額だけではなく、手元に残す現金の額です。

例えば、500万円の現金が手元にある場合、300万円をマイホームの支払いに充て、100万円を引っ越し費用や家具購入費に、さらに残りの100万円を生活費や緊急資金として確保しておくと安心です。

このように「いくら現金を残すか?」という観点で資金計画を立てることが重要です。

住宅ローンの借入可能額をシミュレート

自己資金を把握したら、次に確認すべきは「いくら融資してもらえるか」と「無理なく返済できる金額」です。

一般的な目安として、融資可能額は年収の約7倍程度と言われています。

ただし、車のローンなど既存の借入がある場合は、融資可能額が減少する点に注意が必要です。

| 年収 | 融資目安額 | 月々の返済額 |

|---|---|---|

| 400万円 | 2,800万円 | 約8.2万円 |

| 500万円 | 3,500万円 | 約10.4万円 |

| 600万円 | 4,200万円 | 約12.5万円 |

| 700万円 | 4,900万円 | 約14.5万円 |

| 800万円 | 5,600万円 | 約16.6万円 |

長期的に金利を意識できる人であれば変動金利を選ぶことも可能ですが、安定性を重視するなら全期間固定金利が無難です。

長期的な出費を考慮する

資金計画を立てる際には、将来のライフプランや不測の事態に備えた資金を考慮することも大切です。以下の出費を想定しておきましょう。

| 子供たちの教育費 | 塾や習い事、高校や大学への進学資金 |

| 病気や事故に備えた費用 | 病気で仕事ができない時のために半年分くらいの生活費 |

| 介護費用 | 両親や自分たちの介護にかかる費用 |

| リフォーム費用 | マイホームのリフォーム費用も計画的に貯蓄しておきましょう |

住宅ローンを組む際には、これらの出費も加味して無理のない計画を立てることが重要です。

目安として、年間のローン返済額を世帯年収の25%以内に抑えると、将来大きな出費があった際にも柔軟に対応できます。

一般的に返済負担率は、世帯年収の25%~35%以内が理想とされています。

年収別に考える適切な予算額とは?

ここまで、年収別の融資額の目安や月々の返済額、さらには返済負担率について簡単にご説明しましたが、より詳しく掘り下げていきたいと思います。

この記事では、年収ごとに適切な返済額の目安や、その金額で建てられる家の間取りモデルについてご紹介します。マイホームの資金計画を立てる際の参考にしてみてください。

年収500万円未満のケース

無理のない返済額の目安

年収500万円の方を想定し、返済負担率を25%とした場合、年間返済額は約125万円、月々の返済額は約10万~10.5万円が目安となります。この返済額を基に融資可能額を試算すると、約3,370万円~3,540万円となります。

総額4,000万円の家を目指す場合

総額4,000万円の家を建てるとなると、約500万円ほど予算が不足します。その場合、以下の方法が考えられます。

- 夫婦ペアローンを活用して借入額を増やす。

- 最低500万円程度の自己資金を準備する。

金融機関の選択肢

一部の金融機関では返済負担率を35%まで認めている場合もあるため、そのような条件を提供する金融機関を探すことも一つの方法です。ただし、返済が厳しくなる可能性がある点には注意が必要です。

モデルケース

- ハウスメーカー:タマホーム

- 延床面積:33坪

- 内訳:

- 土地:1,500万円

- 建物:1,400万円

- 付帯工事費:300万円

- 諸経費:150万円

- 総額:3,350万円

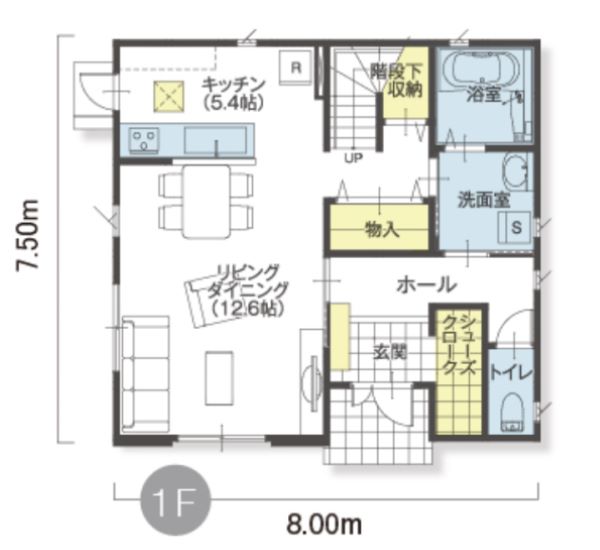

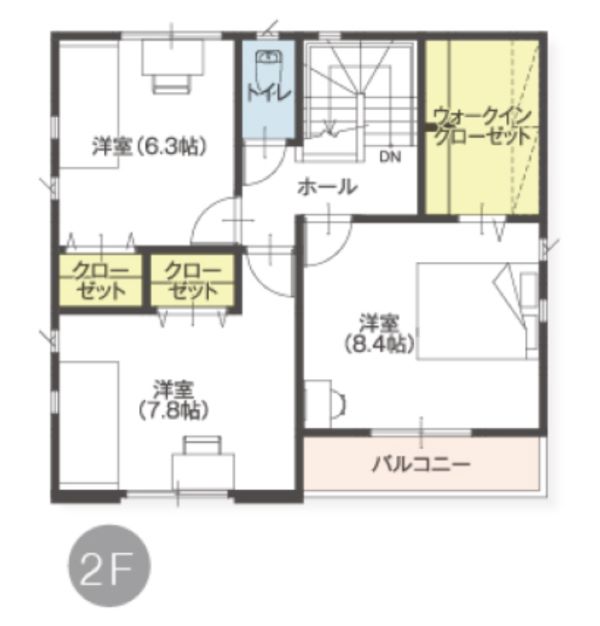

このモデルケースでは、土地取得費を1,500万円以内に抑えることで、タマホームで約30~35坪程度の注文住宅を建てることが可能です。

ただし、大手ハウスメーカー(積水ハウスや住友林業など)での建築は、予算的に難しい場合が多いでしょう。

年収500~700万円のケース

無理のない返済額の目安

年収600万円の方の場合、返済負担率25%を基に計算すると、年間返済額は約150万円、月々の返済額は約12.5万円です。この金額から融資可能額を試算すると、約4,210万円となります。

モデルケース

- ハウスメーカー:アイフルホーム

- 延床面積:35坪

- 内訳:

- 土地:1,500万円

- 建物:2,100万円

- 付帯工事費:400万円

- 諸経費:200万円

- 総額:4,200万円

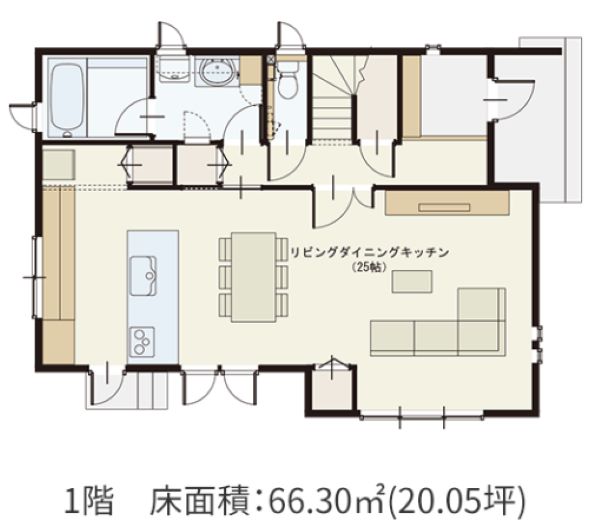

土地取得費を1,500万円以内に抑えれば、アイフルホームなどのローコスト住宅メーカーで約35坪の平屋を建てることが可能です。

ただし、平屋は広い土地が必要になるため、土地価格を抑えることが大切です。

年収700~900万円のケース

無理のない返済額の目安

年収800万円の方の場合、返済負担率25%では、年間返済額は約200万円、月々の返済額は約16.5万~17万円となります。

この金額から融資可能額を試算すると、約5,560万円~5,730万円となります。

モデルケース

- ハウスメーカー:一条工務店

- 延床面積:38坪

- 内訳:

- 土地:2,000万円

- 建物:2,880万円

- 付帯工事費:500万円

- 諸経費:200万円

- 総額:5,580万円

このケースでは、土地費用を2,000万円以内に抑えれば、高気密・高断熱で定評のある一条工務店で40坪程度の広さの家を建てることができます。

年収900~1,000万円のケース

無理のない返済額の目安

年収1,000万円の方の場合、返済負担率25%に基づく年間返済額は約250万円、月々の返済額は約20.8万円です。

この返済額から融資可能額を試算すると、約7,010万円となります。

モデルケース

- ハウスメーカー:積水ハウス

- 延床面積:42坪

- 内訳:

- 土地:2,000万円

- 建物:4,000万円

- 付帯工事費:700万円

- 諸経費:250万円

- 総額:6,950万円

積水ハウスのような国内大手ブランドで40坪程度の家を建てることが可能です。

坪単価は高めですが、メンテナンスコストが低く抑えられるなどのメリットがあります。

年収1,000万円以上のケース

無理のない返済額の目安

年収1,200万円の方の場合、返済負担率25%では、年間返済額は約300万円、月々の返済額は約25万円です。

この返済額から融資可能額を試算すると、約8,430万円となります。

モデルケース

- ハウスメーカー:住友林業

- 延床面積:50坪

- 内訳:

- 土地:3,000万円

- 建物:4,500万円

- 付帯工事費:700万円

- 諸経費:200万円

- 総額:8,400万円

このケースでは、狭めの土地(30坪)を購入し、3階建てを前提とした住友林業の高品質住宅を建てることが可能です。

年収別に適切な予算額や建築可能な住宅モデルを詳しくご紹介しました。

具体的な金額や間取りのイメージをつかむためには、複数のハウスメーカーのカタログを比較するのがおすすめです。

「LIFULL HOME’S」のようなポータルサイトを利用すれば、予算に応じたさまざまなカタログを簡単に入手できるため、効率的に理想の家を見つけられるでしょう。

また、多くの間取りやデザインを検討することで、後悔の少ない家づくりに繋がります。ぜひじっくりと時間をかけて、ご家族にとって理想のマイホーム計画を進めてください。

予算額をもとに家づくり計画を立てるために

注文住宅の資金計画を立てる際には、年収や返済負担率といった個人の属性が重要になります。

また、土地から購入する場合と既存の土地に建て替えを行う場合では、必要な資金や計画内容が大きく異なります。

この章では、資金計画を立てる上で知っておきたい基本事項について詳しく解説します。

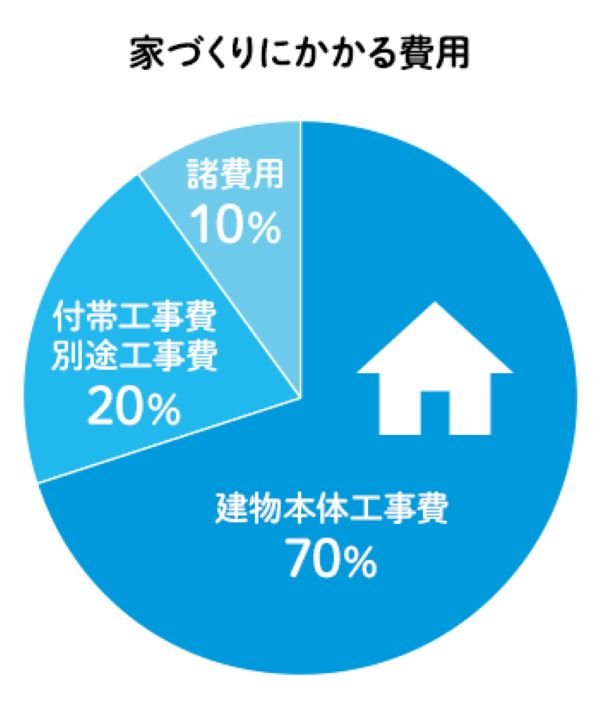

家づくりに必要な予算の内訳

注文住宅では、建売住宅とは異なり、建物本体価格以外にさまざまな費用が発生します。

大きく分類すると「本体工事費」「付帯工事費」「諸費用」の3つです。

どのような費用が掛かるのか、以下に具体的に分類してご説明します。

1. 本体工事費

建物を建てるために直接必要な費用を指します。具体的には、以下のような項目が含まれます。

- 基礎工事

- 木工事

- 内装工事

- 足場費用

2. 付帯工事費

建物に付随する工事にかかる費用です。以下の内容が該当します。

- 地盤調査および改良費

- ライフライン工事(ガス、水道、電気など)

- 外構工事(駐車場や塀の設置など)

3. 諸費用

工事以外で発生する費用を指します。具体的には以下のような項目があります。

- 火災保険

- 住宅ローン手数料

- 登記費用

- 土地購入時の仲介手数料

全体的な割合としては、本体工事費が約7割、付帯工事費が約2割、諸費用が約1割となるケースが多いです。(それぞれの内訳はこちらの「注文住宅2000万円台の間取り例」のページで解説しています)

たとえば、建物総額が3,000万円の場合の内訳は以下の通りです。

| 費用項目 | 金額の目安 |

|---|---|

| 本体工事費 | 2,100~2,200万円 |

| 付帯工事費 | 500~600万円 |

| 諸費用 | 200~300万円 |

土地から購入する場合は、別途土地取得費が必要になります。

土地代金に消費税はかかりませんが、仲介手数料や登記費用などの諸費用が発生します。そのため、土地代金の10%程度を追加で見積もっておくと安心です。

見積書と総費用の違いに注意

注文住宅の計画では、多くのハウスメーカーが初期段階で概算の見積書を作成してくれます。

しかし、この段階で提示される見積書には注意が必要です。以下の点を押さえておきましょう。

初期段階の見積書の特徴

- 記載内容が限定的:主に本体工事価格のみが記載されており、土地代や外構工事費、諸費用が含まれていない場合が多いです。

- 最終金額との乖離:土地や間取りが確定する前に作成された見積書では、実際の総費用とは異なるケースが多々あります。

正確な見積書を依頼するタイミング

土地と間取りが確定した段階で、「資金計画書を出してください」と依頼することで、より詳細で正確な見積書を受け取ることができます。

この資金計画書を基に、予算オーバーを防ぐ具体的な計画を立てましょう。

共働き家庭向け:ペアローンの活用

住宅ローンの融資可能額は年収の約7倍が目安ですが、他に自動車ローンやクレジットカードの返済がある場合、希望額に届かないことがあります。

そのような場合、共働き家庭では「ペアローン」の活用が選択肢の一つになります。

ペアローンの特徴と注意点

ペアローンとは、夫婦それぞれが住宅ローンを組む形態です。

この方法を選択する際には、以下の点に留意してください。

- 条件:妻が働いており、安定した収入が見込めることが必要です。金融機関によっては契約社員やパートでも融資可能な場合があります。

- 複数の金融機関に相談:一つの銀行で断られた場合でも、他の金融機関で条件が異なる可能性があるため、複数の金融機関に相談することをおすすめします。

ペアローンと収入合算の違い

ペアローンと似た仕組みに「収入合算」がありますが、これらは異なるものです。以下に違いをまとめます。

| 項目 | ペアローン | 収入合算(連帯保証) |

|---|---|---|

| 融資額 | 2人分の合算収入で決定 | 2人分の合算収入で決定 |

| 住宅ローン控除 | 2人とも受けられる | 借主1人のみ受けられる |

| 返済方法 | 2人それぞれの口座から引き落とし | 借主1人の口座から引き落とし |

| 諸費用 | 2人分必要 | 連帯保証人としての手続きのみ |

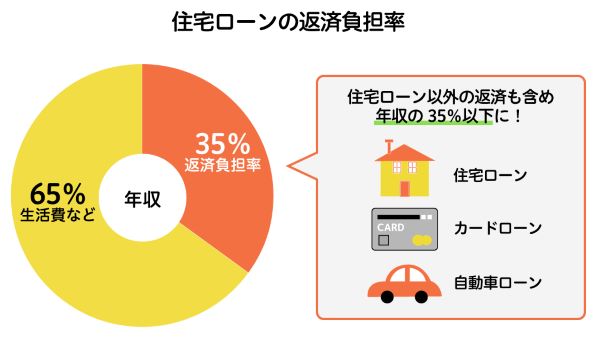

融資可能額と返済負担率の関係

住宅ローンで重要なのは「いくら借りられるか」ではなく、「無理なく返済できるか」です。

その指標となるのが「返済負担率」です。

返済負担率の計算方法

返済負担率は、年間返済額を税込年収で割ることで算出します。たとえば、年収400万円の方が年間100万円を返済している場合、返済負担率は25%となります。

理想の返済負担率

- 年収500万円以下:返済負担率25%以内

- 年収500万円以上:返済負担率30~35%以内

返済負担率が35%を超えると融資審査に通らない可能性が高くなるため注意が必要です。

返済負担率の参考例

住宅ローンを考える際に重要なのは、返済負担率が住宅ローンだけで計算されるものではないという点です。

返済負担率には、他の借り入れも含まれるため、全体のバランスを考えた計画が必要です。以下に具体例を挙げて解説します。

具体例:年収400万円の場合

年収400万円の方が以下のローンを返済していると仮定します。

| 種類 | 月々の返済額 | 年間の返済額 | 返済負担率(%) |

|---|---|---|---|

| マイカーローン | 40,000円 | 480,000円 | 12.0% |

| 教育ローン | 15,000円 | 180,000円 | 4.5% |

| キャッシングローン | 20,000円 | 240,000円 | 6.0% |

これらを合計すると、年間返済額は 900,000円 となり、返済負担率は 22.5% になります。

住宅ローンに充てられる割合の計算

金融機関では、返済負担率が35%を超えると審査に通らないケースが多いです。そのため、住宅ローンに充てられる割合は以下のように計算されます。

- 35%(融資限度の負担率)-22.5%(その他ローン負担率)=12.5%

12.5%は年間返済額に換算すると 500,000円 に相当します。この金額を月々に直すと約 41,600円 です。

この41,600円を35年間返済していくと仮定し、ボーナス払いなしの場合、借りられる住宅ローンの総額は以下のようになります。

- 約1,380万円~1,410万円

この金額は、マイカーローンや教育ローン、キャッシングローンがある状態で融資を受けた場合の限度額の目安です。

ローンがなかった場合の比較

もしこれらのローン(マイカーローン、教育ローン、キャッシングローン)が全くなかった場合、返済負担率35%を住宅ローンにすべて充てることができます。その場合、借りられる住宅ローンの総額は以下の通りです。

- 年間返済額:1,400,000円(35%分)

- 総融資額:約3,800万円~4,000万円

費用を抑えるための土地選び

マイホームの総費用を抑えたい場合は、土地選びにも工夫が必要です。

特に「宅地」と「分譲地」の違いを理解しておくことが重要です。

宅地と分譲地の違い

- 宅地:個人の地主が販売している土地。擁壁の設置やライフラインの引き込み工事を自費で行う必要があります。

- 分譲地:住宅会社や不動産会社が整備した土地。擁壁やライフラインの工事が済んでおり、測量費も抑えられます。

分譲地は建築条件付きの場合が多い点に注意が必要ですが、総費用を抑えたい方には適した選択肢です。

ファイナンシャルプランナーへの相談

資金計画に不安がある場合は、ファイナンシャルプランナー(FP)に相談するのも一つの方法です。

FPは、家計全般についてアドバイスを行い、住宅購入の可否や見直すべき支出項目について提案してくれます。

近年では、多くのハウスメーカーがFP相談を無料で提供しており、利用しやすくなっています。

予算オーバー時の見直しポイント

注文住宅の計画において、予算がオーバーしてしまうことは珍しくありません。

しかし、契約を締結する前であれば、予算の見直しや調整が可能です。

その際は、住宅会社や営業担当者に遠慮せず、具体的な見直しを相談しましょう。

ここでは、予算がオーバーした場合にどこを削るべきか、また削ってはいけないポイントについて詳しく解説します。

1. 建物の「坪数」を削る

予算削減の中で最も効果が大きいのが、建物の坪数を減らすことです。

注文住宅の価格は「建物の床面積(坪数)×坪単価」で計算されるため、1坪(約3.3㎡)小さくするだけで30~50万円の削減が期待できます。

坪数を減らす際のポイントとして、居住スペースの広さを無理に狭めるのではなく、以下の部分に注目しましょう。

- 玄関ホールや廊下:無駄なスペースがないかを確認。

- 無駄な動線:不要な空間がない間取りを検討。

これだけでも1坪~2坪程度削減できるケースがあります。

2. 設備のグレードを落とす

システムキッチンやトイレ、バスルームといった設備類は、グレードを下げることで10万~100万円ほどのコストダウンが可能です。

ただし、設備の質やデザインを妥協したくない場合には、以下の方法も検討してください。

- 型落ち商品を選ぶ:最新型ではない在庫品を探してもらう。

- ブランドを見直す:国内外で同等品質の低価格ブランドを検討。

設備類は最新機種になるほど高価になりますが、型落ち品に切り替えるだけで大幅なコスト削減が期待できます。

3. 屋根の形状や素材を変更する

屋根は形状や素材を変更することでコストを削減できます。以下のポイントに注目してください。

屋根の形状

- 寄棟屋根:面が多く費用が高くなる。

- 切妻屋根や片流れ屋根:シンプルな形状でコストを抑えられる。

屋根材の選択

屋根材には以下の種類があります。価格の安いものを選ぶことで、1㎡あたり2,000~4,000円の削減が可能です。

- 瓦(高価)

- 金属(例:ガリバリウム)

- スレート(例:コロニアル)

- シングル(最も安価)

特に瓦からスレートに変更するだけでも、大幅なコスト削減が期待できます。

4. 外構工事を最低限に抑える

駐車場や塀などの外構工事は、住宅全体の中でも比較的大きなコストを占めます。

一般的に150~200万円ほどの予算がかかりますが、以下のように対応することで費用を削減できます。

- 優先順位をつける:生活に必須な工事(駐車場やアプローチなど)のみに絞る。

- 後回しにする:住み始めた後、資金に余裕ができた段階で工事を行う。

ただし、外構工事を後回しにする場合は、以下の点に注意しましょう。

- 雨の日に地面が泥でぬかるむ。

- 防犯性やプライバシー確保の問題が生じる。

5. 照明やカーテン、エアコンを自分で購入する

注文住宅の見積もりには、照明機器やカーテン、エアコンの費用が含まれていることが一般的ですが、これらを自分で購入することで大幅なコスト削減が可能です。

各費用の目安

- 照明機器:30~40万円

- カーテン:25~40万円

- エアコン(3台程度):40~60万円

これらをすべて合計すると95万~140万円の費用になりますが、家電量販店やインターネットを利用して購入し、取り付け工事のみ依頼する方法(施主支給)を採用すれば、コストを抑えられます。

ただし、施主支給が可能かどうかは住宅会社に事前確認が必要です。

削ってはいけないポイント

1. 断熱性能

断熱性能を下げることは絶対に避けましょう。具体的には、以下の項目が重要です。

- 窓サッシ

- 断熱材

- 玄関ドア

断熱性能を下げると、夏は暑く冬は寒い家になり、快適性を損なうだけでなく、光熱費も高くなります。

2. 土地の変更

予算オーバーを理由に希望エリアから別の土地に変更するのも避けるべきです。

特に、生活環境や利便性が落ちるエリアへの移転は後悔のもとになります。

ただし、地盤改良費が予算を圧迫している場合は、別の土地を検討する選択肢もあります。

よくある質問

注文住宅を建てる際に多くの方が抱く疑問や、インターネット上でよく見かける質問についてまとめました。今回は、予算に関する基本的なポイントや注意点を詳しく解説します。

注文住宅の予算平均額はどれくらいですか?

国土交通省が発表した「住宅市場動向調査」によると、令和2年度の注文住宅の平均費用は以下の通りです。

- 建物のみ:平均3,055万円

- 土地購入を含む場合:平均4,606万円

また、全国平均の延床面積は125.8㎡(約38坪)となっています。これを基に坪単価を計算すると、 1坪あたり80.4万円 です。

この金額は、使用する建材や設備のグレード、地域の違いによっても大きく変動します。

予算オーバーした場合、平均どれくらいの金額になりますか?

大手不動産情報サイト「SUUMO」の調査によれば、注文住宅で予算をオーバーした際の平均額は 243万円 です。

この金額について、予想より大きいと感じるか、許容範囲内と感じるかは人それぞれです。ただ、多くの方が当初の予算からこの程度のオーバーを調整して家を建てていることが分かります。

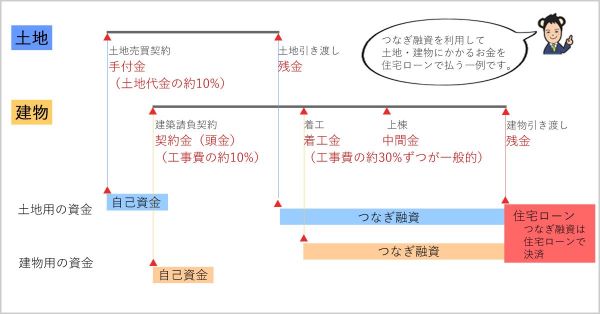

つなぎ融資とは何ですか?

注文住宅に関する資金計画で避けて通れないのが「つなぎ融資」です。

これは、土地から購入する場合に、住宅ローンの本融資が実行されるまでの間に一時的に借りるお金のことを指します。主に土地の購入や建築の着手金などに利用されます。

- 金利が高い:住宅ローンに比べて金利が高いため、短期間での利用が理想的です。

- 計画的に使用:つなぎ融資の額や回数を抑えることで、総費用を削減できます。

土地代や建築費の支払いタイミングは?

注文住宅を建てる際、多くの方が不安に感じるのが「支払いのタイミング」です。これは住宅会社や契約内容によって異なりますが、一般的な支払いの流れは以下のようになります。

- 土地の手付金

- 土地代金の残金支払い

- 建物の手付金

- 着工時の支払い

- 中間金(工事が進捗したタイミング)

- 引き渡し時の最終支払い

支払い回数について

- 大手ハウスメーカー:細かく分割され、4~6回程度になることが多いです。

- 地域の工務店:比較的融通が利き、支払い回数を少なく抑えられる場合もあります(例:3回程度)。

住宅ローンの融資が実行されるのは、建物完成後の引き渡し時です。

それまでの支払い分については「つなぎ融資」を利用することになります。

つなぎ融資の金利負担を軽減するためにも、支払い計画をしっかりと立てておきましょう。

まとめ

注文住宅の計画では、多くの方が当初予定していた予算をオーバーすることが珍しくありません。

しかし、予算が300万円程度オーバーした場合でも、慌てずに調整することで解決できるケースがほとんどです。以下のポイントを参考にして理想のマイホーム計画を進めましょう。

予算オーバー時の対処法

- 冷静に相談:住宅会社の営業担当者と遠慮せず相談し、コストダウンの提案をもらいましょう。

- アイデアを活用:優れた営業担当者は、坪数や設備、外構など、削減できるポイントを的確に提案してくれます。

- 住宅会社の選別:中には「もっと安価な土地に変えましょう」や「借入額を増やしましょう」と安易な提案しか出さないケースもあります。そのような場合は、他の会社を検討するのも一つの選択肢です。

諦めない姿勢が大切

管理人の経験上、初期段階で300万~500万円程度の予算オーバーであれば、再調整によって多くの場合問題を解決できます。理想の家づくりを諦めず、根気強く検討を重ねることが重要です。

理想の家づくりを実現するためには、適切な情報収集と柔軟な対応が必要です。ぜひ、今回の内容を参考にして、後悔のないマイホーム計画を進めてください。